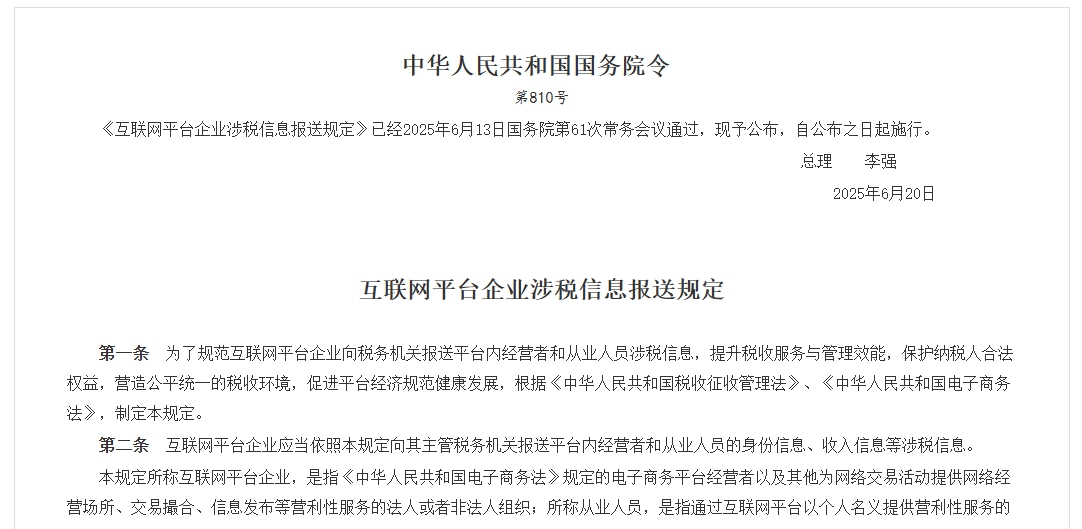

2025年6月,《互联网平台企业涉税信息报送规定》正式施行,这是继电商法之后,国内跨境卖家最值得关注的一项合规政策。很多亚马逊卖家看到“平台要报税信息”就立刻紧张起来,担心自己是否面临更高税负,是否要“补税”,甚至“被查”。

其实,不必恐慌。这项规定的出台主要针对国内电商平台和平台型企业的信息透明,并不等于直接向卖家征税。尤其是对出口型业务的卖家而言,了解清楚“报送对象是谁”“自己是否涉及”“报送后的影响有多大”,比盲目焦虑更重要。

亚马逊平台属于报送义务方,但卖家不一定是义务人

根据官方规定,所有为自然人或企业提供交易撮合、支付、仓储、物流、营销等服务的平台企业,都属于“涉税信息报送义务人”。换句话说,只要是平台型企业,且国内注册、面向国内用户或交易的,就要按时向税务机关报送其平台卖家的相关信息。

虽然亚马逊是跨境平台,但其在中国设有主体公司,服务了大量注册为“亚马逊全球开店”的中国卖家,因此也被纳入报送范围。按照政策,亚马逊需向税局提供部分卖家的销售额、收入来源、账户信息等涉税基础数据。

但这里要注意:平台报送≠卖家报税。

报送行为是平台的义务,不是卖家的义务。目前来看,亚马逊国内卖家并不会因此而被直接征税或补税,也不会产生额外的报税责任。数据被“透明化”,但并不等于马上要交更多税。

境外公司主体不在本次报送范围内

如果你是用香港公司、美国公司、英国公司等海外主体注册的亚马逊店铺,那么基本可以“无感通过”。因为该类主体的经营与纳税不在中国税务机关管辖范围内,本次政策仅涉及中国境内注册的互联网平台公司。

也就是说,亚马逊中国公司报送的信息,主要涉及其直接服务的卖家,而不包括那些仅通过亚马逊海外站点运营、资金流和公司结构完全在海外的卖家。这也从侧面说明,对于重视税务合规的卖家来说,设立海外公司并进行本地化运营,依然是应对政策变化的“缓冲垫”。

报送之后,卖家成本是否会上升?

目前来看,卖家在利润结构或成本端不会因为这次报送产生明显变化。这是因为:

本次政策是“信息报送”层面,不是“税制改革”;

税务机关需要的是长期的数据积累和分析,不会马上大规模对卖家征税;

出口型卖家仍可享受免退税、税收优惠等政策;

尤其是小型微利企业,目前利润适用5%所得税率,在税负方面仍属合理区间。而报送后税局能获取的数据,也主要是交易额、平台佣金、付款方式等,不足以直接判定偷漏税或逃税。

所以无需恐慌:“可控、透明、合规”才是平台和卖家共同的出路。

1688开票机制,反倒成为中小卖家的“正向利好”

一个不得不提的变化是——1688平台已全面要求卖家交易时开具发票,这一机制反而帮助不少跨境卖家解决了“没有进项票”的困扰。

之前不少小卖家因为采购环节无法取得合规发票,在财务审计、公司报税时难以解释成本来源。而如今在1688下单时系统自动生成电子发票,可直接作为成本凭证使用。这对出海卖家而言是好事:

能补齐链路中的“进项发票”,合理抵扣;

对接外贸服务商、财务公司时,更容易走账合规;

日后即使被抽查,也能有真实采购凭证应对风险。

换句话说,政策不是打压中小卖家,而是引导大家走向规范经营。

风向变了,卖家要做的不是“回避”,而是“顺势而为”

在平台型经济日渐成熟、税务监管逐步收紧的大背景下,跨境卖家的“裸奔时代”正在终结。从“躲避监管”到“主动合规”,是未来几年无法回避的转型方向。

而《互联网平台企业涉税信息报送规定》只是第一步。它传递的信号是:只要你通过平台交易,数据就已经“透明”;只要你想长期经营,合规就是底线。

好消息是:这次的政策,并未“一刀切”直接加税,而是“先信息、后制度”,给了卖家足够的缓冲期。

提前准备、清晰结构、合法节税,才是国内亚马逊卖家真正的生存之道。

如你想获取更详细的“跨境卖家税务合规指南”,欢迎加群,我们一起走得更稳更远。