去年跨境圈里一直流传着一种很顽固的判断:国内主体太敏感,换成香港公司、美国公司,税务和监管压力就能隔开一点。这个思路在过去也许还能给人一点“安全感”,但放到2026年,再这么想就有点危险了。

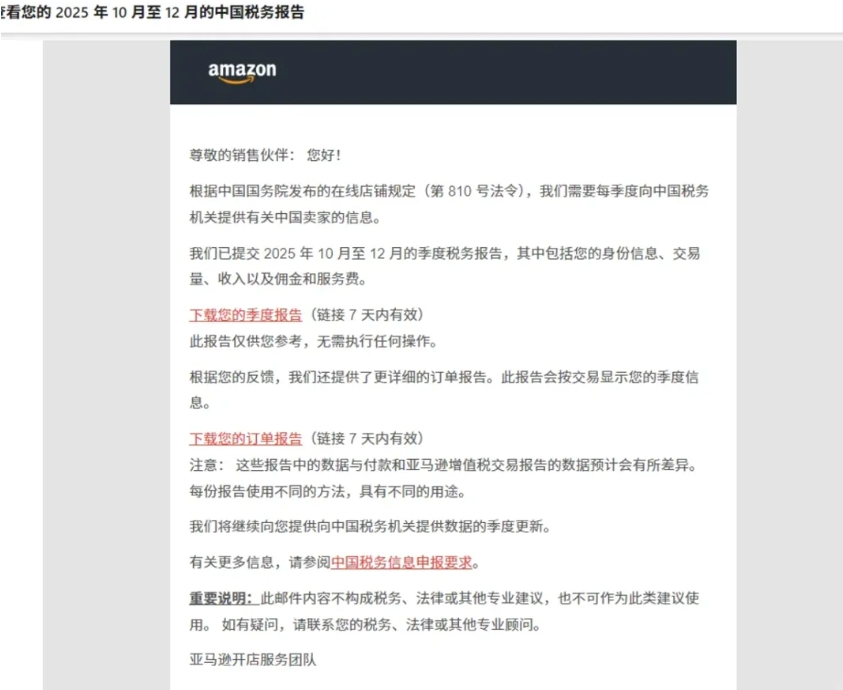

最近,多位卖家反馈,自己明明是用香港公司、美国公司等境外主体注册的亚马逊店铺,却同样收到了2025年Q4的中国税务数据推送邮件。这个信号最值得警惕的地方,不是“又多了一封通知”,而是它说明平台识别卖家时,已经越来越不只看公司注册地了。

一、为什么说“境外主体”越来越挡不住了?

核心原因不复杂,监管口径已经变了。国务院第810号令《互联网平台企业涉税信息报送规定》明确要求,互联网平台企业按季度向税务机关报送平台内经营者和从业人员的身份信息、收入信息等涉税信息;其中还专门写明,境外互联网平台企业在中国境内提供营利性服务的,也要按国务院税务主管部门的规定报送相关信息。

紧接着,国家税务总局2025年第15号公告又把操作层面写细了,不仅明确了境外互联网平台企业的定义,还要求报送平台内经营者的名称(姓名)、纳税识别信息、地址、店铺名称、店铺唯一标识码,以及收入总额、退款金额、收入净额和订单数量等,并规定2025年10月1日至31日为首次报送窗口。

更关键的是,亚马逊自己的帮助页也已经把方向说透了。亚马逊写得很清楚,根据第810号令和2025年第15号公告,国内和国外的线上商城都需要向中国税务机关提供有关位于中国的卖家的信息。这句话的分量很重,因为它直接说明,平台并不是按“公司注册地是不是香港、是不是美国”来做简单判断,而是在识别“你是不是中国卖家”。只要卖家身份、经营链路、店铺归属与中国相关,单纯换个境外主体,已经很难再制造过去那种“天然隔离感”了。

二、小V去年10月,为什么说得更早?

这也是这件事最有意思的地方。很多卖家是这几天看到Q4邮件才突然意识到不对劲,但去年10月,小V在VIPON官网那篇《亚马逊香港主体真的能避税吗?90%卖家忽略的“封号陷阱”》里,其实已经把风险点说得很明白了。那篇文章的核心判断并不是“香港主体绝对不能用”,而是提醒卖家:如果只是机械地更换主体,却没有完整的税务链路、审计材料、实控一致性文件和合法变更逻辑,平台会把这种动作理解成高风险信号,而不是合规调整。现在回头看,那篇文章最大的价值,不是情绪上吓人,而是方向上看得更早。因为今天发生的这波税务信息穿透,恰恰证明了一个事实:平台和监管真正关心的,从来都不是纸面注册地,而是你背后的真实经营关系和身份归属。

说白了,小V去年10月那篇文章的先见之明,不在于“猜中了会有邮件”,而在于提前看到了跨境税务监管的逻辑变化。过去卖家最爱问的是“换主体行不行”,现在真正该问的已经变成“我的身份链路、收入链路、店铺链路,能不能经得起穿透”。这一步想明白了,你就不会再把境外主体当成万能挡箭牌。

三、卖家接下来到底该怎么办?

先别急着换公司、换号、换壳。现在最现实的动作有三个。

第一,重新盘点自己所有店铺的主体结构、收款路径、税务信息和实控关系,别再假装这些东西彼此独立。

第二,正视“平台按季度报送身份和收入信息”这件事,把财务、税务和店铺资料口径统一起来,尤其是境外主体但中国团队实操、中国供应链履约、中国身份证件控制的店铺,更要先自查。

第三,停止把“换主体”当成核心策略,真正该做的是让店铺、公司、税务和资金链条变得可解释、可对应、可留痕。因为监管一旦进入这种穿透式阶段,最危险的不是信息被看到,而是信息彼此对不上。

所以,“境外主体失效?卖家何去何从”这件事,答案其实并不玄。不是彻底没路了,而是那条靠注册地差异制造安全感的旧路,正在越来越走不通。真正还能走下去的路,只剩一条:别再赌形式,开始补实质。对2026年的中国卖家来说,这不是口号,是现实。