2025年第二季度,沃尔玛交出了一份超预期的成绩单:营收创新高、全球电商业务强劲增长、客群结构明显优化。这份财报不仅刷新了市场对沃尔玛的传统印象,也再次证明了零售巨头在数字化转型与盈利模式上的进化能力。

一、收入超预期:电商业务25%增速成最大亮点

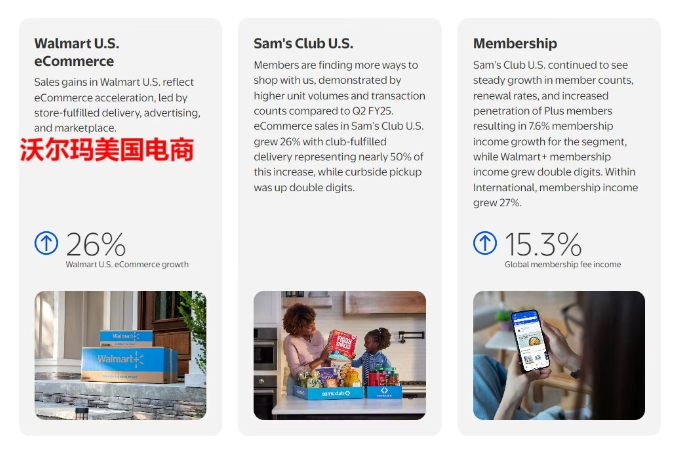

截至7月31日的三个月内,沃尔玛总收入达到 1774亿美元,同比增长4.8%,超出市场预期的12.4亿美元。尤其值得关注的是,全球电商业务增速高达 25%,美国本土电商业务更是录得 26% 的增长率。

更重要的是,这一季度沃尔玛的电商业务首次在美国及全球市场实现盈利,摆脱了长期以来“靠补贴换增速”的行业困境。正因如此,沃尔玛也上调了全年业绩预期:预计净销售额增长率在 3.75%-4.75%,高于此前的区间。

二、沃尔玛电商盈利与履约能力双重突破

沃尔玛电商的增长,不仅体现在营收数字,更关键的是盈利能力的提升。财报显示,本财季沃尔玛的盈利水平较上一季度翻了一番。

其背后的核心支撑点有三个:

即时履约能力:门店即仓模式显现巨大优势,约 75% 订单通过门店发货,降低了传统电商的高额仓储和干线成本。

配送时效:杂货与其他商品的销售额同比增长近 50%,其中三分之一的订单能在1-2小时内送达。

关税应对策略:通过提前备货、灵活分摊成本和限时折扣,沃尔玛稳住了价格优势,在成本压力下依旧保持低价竞争力。

这些举措共同构成了沃尔玛电商能够“增速+盈利”的独特逻辑。

三、沃尔玛客群结构升级:高收入家庭成新动力

长期以来,外界普遍认为沃尔玛的核心客群是中低收入群体。但这份财报透露出一个重要转变:年收入超10万美元的高收入家庭,在沃尔玛的消费频次和客单价分别提升 8% 和 12%。

这种结构优化的背后,是沃尔玛在品类策略上的调整:

1)增加有机食品、进口保健品等高品质消费品类;

2)强化高端家居与生活方式产品,吸引此前偏向其他平台的高消费人群。

这一转变,意味着沃尔玛的客户群正在“上移”,不再局限于“低价零售商”的固有印象,而是逐渐向“全客层零售”升级。

沃尔玛2025年Q2财报的关键词可以概括为:营收新高、盈利突破、客群升级。在全球经济波动与电商行业竞争白热化的背景下,沃尔玛凭借“门店即仓”的履约模式和精准的客群拓展,实现了电商业务25%的高速增长,并让盈利能力大幅提升。

对于在美区打拼的跨境卖家来说,持续增速的沃尔玛电商业务,也许是个新的获客区。》》沃尔玛跨境电商平台站点开通及2025年入驻类目指南